皆さんはアメリカでどういう資産運用をされていますか?

我が家では預貯金に加え、401K やIRA(Roth)で資産運用を細々と行っていますが、2018年から株式市場が荒れてますよね。

数年前から「そろそろ株価の大暴落が起こる!」と言われているので、株を今買い増すのも不安です。

でもほとんど利子のつかない銀行の普通預金口座や定期預金口座に現金を眠らせておくのももったいない。

ということでリスクゼロの譲渡性預金(CD)を購入してみました。

譲渡性預金(CD)って何?

CDとは【Certificate of Deposit】の略で、日本で言う定期預金のようなもの。

アメリカではCD(譲渡性預金)は『FDIC』対象商品となっており、250,000ドルまではリスクなしで預金が可能となっています。

金利はいいの?

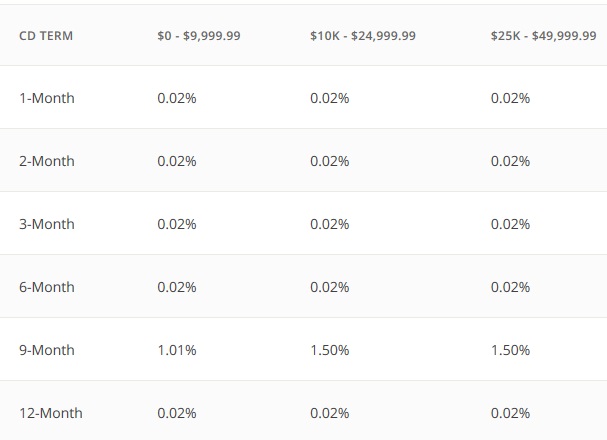

では気になる金利。

大手銀行「Chase」の譲渡性預金(CD)の金利(2019年1月現在)を調べてみましょう。

出典 Chase Certificates of Deposit

全体的に低いですね・・・。

10,000ドルを12か月預けても2ドルの利子しか付かないなんて、普通預金口座なみです・・・。

こんなところに大事な資産を預けていても全く増えませんので他に行きましょう。

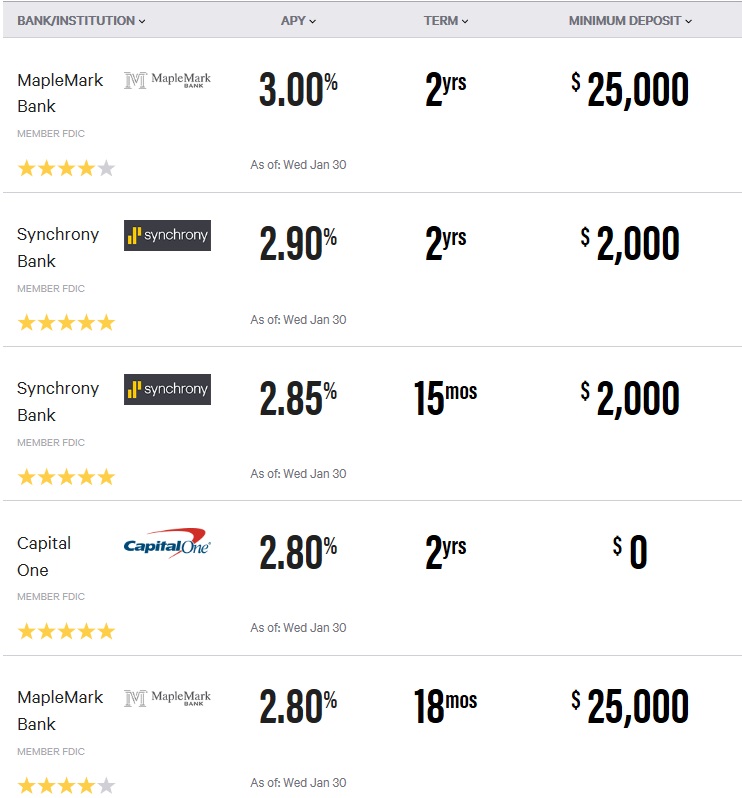

では比較のできるサイトを見てみると・・・

出典 Bankrate

1番良い利率は「MapleMark Bank」で3%となっています。

最低預入金額が25,000ドルと高額ですが、2年契約で3.00%ということは1年間で何もしてなくても750ドルが手に入ります。

これは大きい!

でも新しく別の銀行口座を作るのは面倒くさい・・・。

ということで既にアカウントを持っている証券会社の『Fidelity (フィデリティ)』の利率を見てみることに。

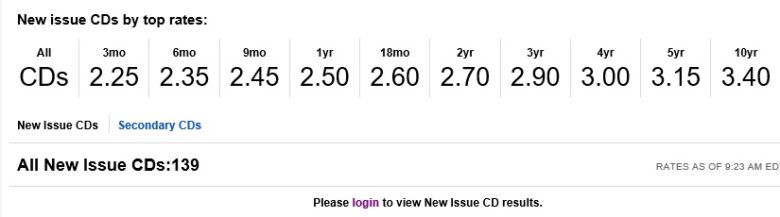

I

1年満期で2.50%、2年満期で2.70%なら悪くはないのではないでしょうか。

詳細はログインしてからじゃないと見られないようですが、フィデリティの口座をお持ちの方はこんな感じ(↓)で確認できます。

(2019年1月31日現在)

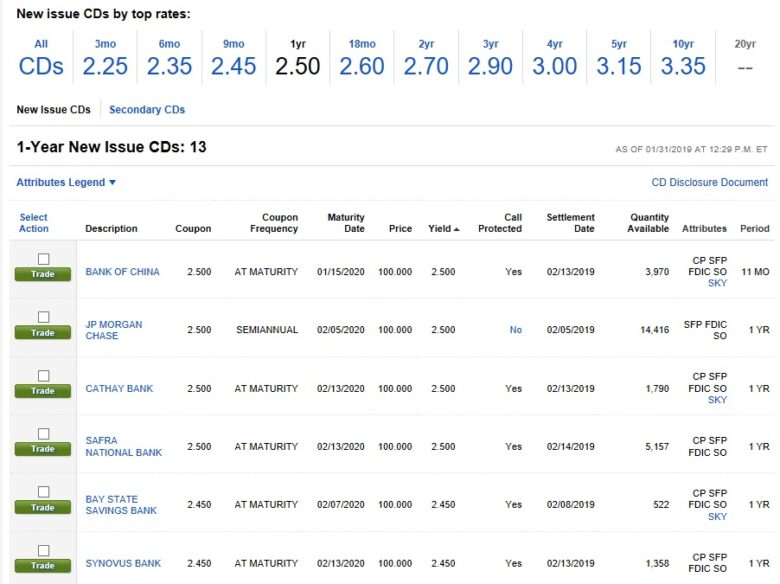

Coupon Frequency(利子の受取頻度)は「At Maturity」と書いてあれば満期時、「SEMIANNUAL」とあれば6か月毎、「MONTHLY」とあれば毎月になります。

ただし金利は1年分です。

10,000ドルを3%で12か月満期で購入した場合は受取利子の合計額は300ドルですが、3か月満期の場合は75ドルの受取となります。

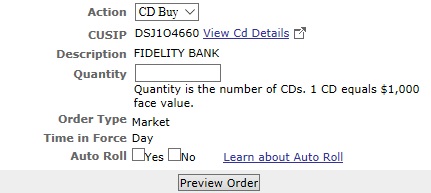

Fidelity(フィデリティ)での譲渡性預金(CD) 購入方法

1口につき1,000ドルとあるので、預けたい額になるよう口数を計算して入力します。

全部で10,000ドル預けたいなら10口ですね。

満期後こうなった

2018年10月に3か月満期、利率2.15%の『Fidelity Bank』の譲渡性預金(CD)を10,000ドル分(10口)購入したんですよ。

3か月後の2019年1月31日、無事に54.19ドルの利息を受け取り、10,000ドルも全額返ってきました。

「投資」という目で見ればやはりリターンは少ないですが、ただ銀行の普通預金口座に入れておいたら数ドルしか増えていなかったお金です。

元本割れのリスクもなく、3か月という短期間で54ドルの利益を出してくれたと思えば文句はありません。

タックス・リターンを忘れずに

利息を受け取ったらその分に対して所得税を支払う必要があります。

フォーム1099が銀行やブローカーから送られてくるので、それと共に納税申告しましょう。

まとめ

緊急用の現金を確保した上で、それでも余っているお金をリスクなしで運用したい人にとっては譲渡性預金(CD)はありがたい商品です。

現在は金利がかなりいいですし、元本割れしてしまう可能性のある株式投資より気持ち的にもずっと楽です。

途中解約すると損をする可能性もあるので、半年~1年後など近い将来まとまったお金が必要だと分かっている場合は、1~3か月等の短期間だけ投資してみるといいと思います。

少額でも「お小遣い(利息)」がもらえたら嬉しい気分になりますよ(笑)